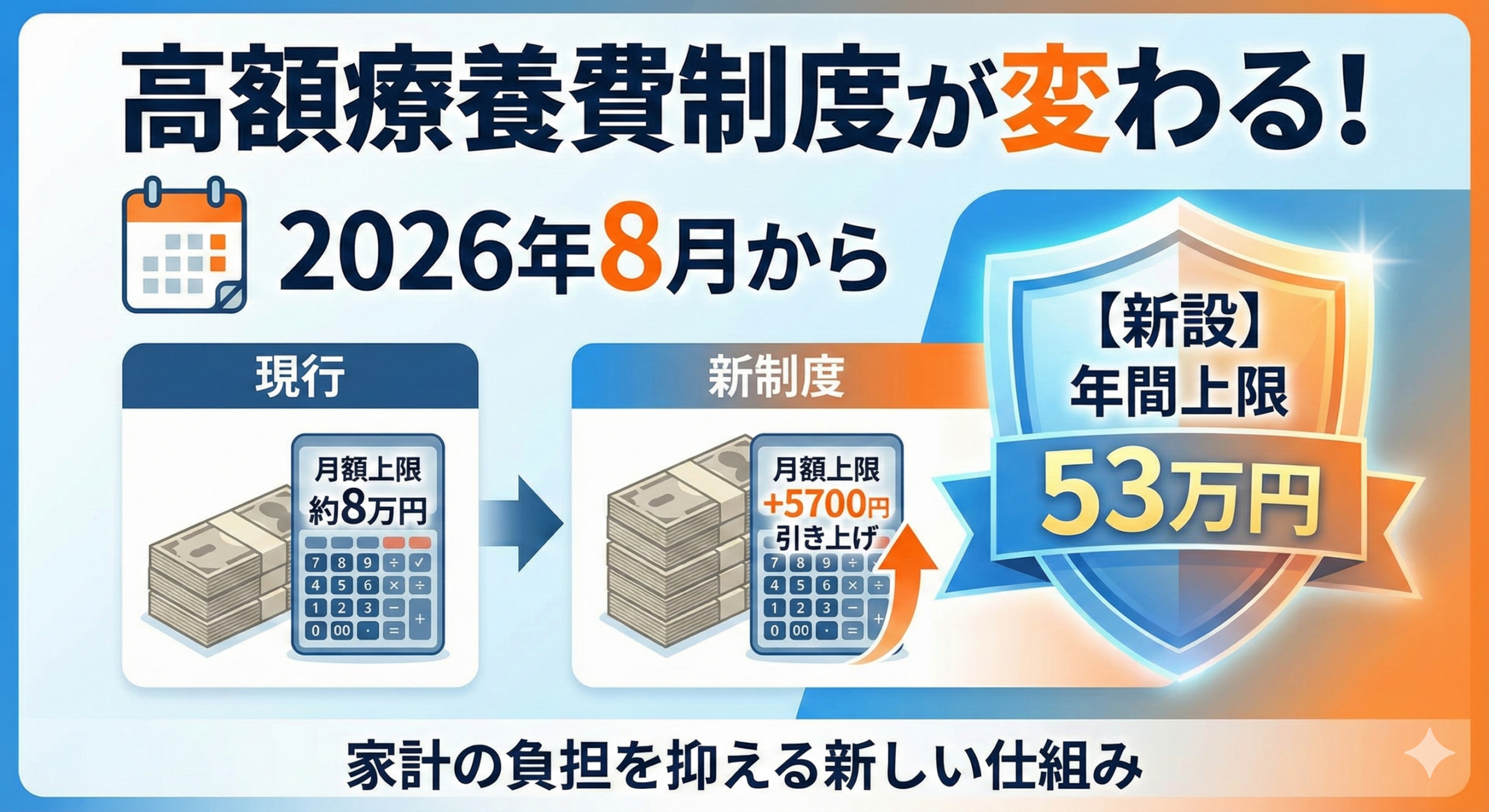

高額療養費制度の年間上限53万円は、2026年8月から導入される予定です。この新たな年間上限は、年収約370万円から770万円の中間所得層を対象としており、長期療養による経済的負担を軽減するための重要な改革として位置づけられています。2025年末にかけて政府・厚生労働省と財務省の間で調整が進められ、制度の全貌が明らかになりつつあります。

高額療養費制度とは、医療費の自己負担額が一定の上限を超えた場合に、超過分が払い戻される制度です。これまでは月単位での上限額のみが設定されていましたが、2026年8月からは新たに「年間上限」という概念が導入されることになります。この制度変更は、急速な少子高齢化と医療費の増大に対応し、現役世代と高齢世代の負担の公平性を確保するために行われるものです。本記事では、年間上限53万円の詳細な仕組みから、所得区分ごとの変更点、高齢者への影響、そして家計への備えまで、2026年8月に施行される高額療養費制度改革の全容について詳しく解説します。

高額療養費制度とは何か

高額療養費制度は、日本の国民皆保険制度を支える重要なセーフティネットとして機能してきました。医療機関での窓口負担が高額になった場合でも、所得に応じた月額の自己負担限度額を設けることで、患者や家族の家計破綻を防ぐ役割を担っています。

この制度の基本的な仕組みとして、患者が医療機関で支払った自己負担額が一定の限度額を超えた場合、超過分は後から健康保険組合や国民健康保険から払い戻されます。たとえば現行制度では、年収約370万円から770万円の層であれば、月額の自己負担限度額は約80,100円に医療費の1%を加算した金額となっています。100万円の医療費がかかったとしても、最終的な自己負担額はこの限度額内に収まる仕組みです。

しかしながら、国民医療費は2021年度の時点で年間46兆円を超え、その後も増加を続けています。高齢化による受診者数の増加に加え、1回あたり数千万円に及ぶ遺伝子治療薬や、年間数百万円を要するアルツハイマー病治療薬など、超高額医薬品の保険適用が医療財政を大きく圧迫しています。こうした状況を受けて、制度の持続可能性を確保するための抜本的な見直しが進められることとなりました。

2026年8月からの高額療養費制度改革の概要

2026年8月に施行される高額療養費制度の改革は、日本の医療保険制度における半世紀に一度の大転換と位置づけられています。この改革は単なる負担額の微調整ではなく、「負担能力に応じた公平な負担」を国民一人ひとりに求める根本的な方針転換となります。

改革のスケジュールとしては、まず2025年8月を目処に現行の所得区分の枠組みを維持しつつ、自己負担限度額の約10%から12.5%程度の定率引き上げが行われる見通しです。これは近年の賃金上昇や物価上昇率を反映させた調整という性格を持っています。そして改革の本丸となる2026年8月には、所得区分の細分化、年間上限の新設、月額上限の大幅な見直しが一斉に施行されます。さらに激変緩和措置を経て2027年8月には完全実施へと移行する計画であり、足掛け3年にわたる段階的な改革が予定されています。

今回の改革では主に3つの大きな変更が行われます。第一に、これまで存在しなかった「年間の自己負担上限額」が新設されます。第二に、所得区分がより細かく分けられ、所得の高い人にはより高い負担が求められるようになります。第三に、70歳以上の高齢者に対する優遇措置が縮小され、現役世代との負担の均衡が図られます。これらの変更は、すべて2026年8月から一斉に適用される予定です。

年間上限53万円の対象者と適用範囲

年間上限53万円という新たな制度は、すべての国民に一律に適用されるものではありません。具体的な対象となるのは、年収約370万円から約770万円の中間所得層です。健康保険の標準報酬月額では28万円から50万円に相当し、国民健康保険の旧ただし書き所得では210万円から600万円の範囲に該当する世帯が対象となります。

この所得層は日本の給与所得者のボリュームゾーンを形成しており、多くの会社員やその家族がこの区分に含まれます。これまでこの層には月額約80,100円に医療費の1%を加算した自己負担上限額が設定されていましたが、年間を通じた上限額は存在しませんでした。そのため、がんの抗がん剤治療や難病、自己免疫疾患などの慢性疾患を抱える患者は、毎月8万円以上の医療費負担を強いられ、年間の総負担額が100万円近くに達するケースも珍しくありませんでした。

新設される年間上限53万円は、こうした長期療養者の経済的負担を軽減する目的で導入されます。53万円を月平均に換算すると約44,000円となり、従来の月額上限と比較して負担感が大幅に改善されるケースも生まれます。特に毎月継続的に高額な治療を必要とする患者にとっては、年間の医療費支出に上限が設けられることで、家計の見通しが立てやすくなるというメリットがあります。

月額上限と年間上限の二重構造による計算方法

2026年8月以降の新制度では、医療費の自己負担は「月額上限」と「年間上限」という二段階の構造で管理されることになります。この二重構造を正しく理解することが、新制度を活用するうえで非常に重要です。

まず患者はこれまでと同様に、毎月の受診ごとに月額の自己負担限度額までを医療機関の窓口で支払います。2026年以降はこの月額限度額自体も引き上げられる予定であり、所得区分によっては現行の約8万円から約11万円程度まで上昇する可能性があります。次に、月ごとの支払額を1年間にわたって累積していきます。この計算期間は原則として毎年8月から翌年7月までの12か月間となります。

累積額が年間上限の53万円に達した時点で、それ以降のその年度内における自己負担は大幅に軽減されるか、あるいはゼロになります。たとえば毎月の医療費負担が5万円かかる患者の場合、10か月目で年間累計が50万円に達し、11か月目に53万円を超えることになります。11か月目以降は年間上限が適用され、追加の自己負担が抑制される仕組みです。

ここで重要なのは、現行制度に存在する「多数回該当」との関係です。多数回該当とは、直近12か月以内に3回以上自己負担限度額に達した場合に、4回目以降の限度額が引き下げられる仕組みです。年収370万円から770万円の層では、多数回該当が適用されると月額上限が44,400円まで下がります。多数回該当をフル活用した場合の年間負担額は約60万円前後となりますが、新設される年間上限53万円はこれよりもさらに低い水準に設定されています。

このことから、年間53万円を超えるほど高額な医療費を必要とする最重度の患者にとっては、多数回該当のルールよりも年間上限のルールが優先的に適用されることで、従来より負担が軽減される可能性があります。一方で、年間の医療費負担が20万円や30万円程度で収まっている人にとっては、月額上限の引き上げによる負担増のみが影響することになり、病気の重さによって受ける恩恵に差が生じる点には注意が必要です。

所得区分の細分化と月額上限額の変更点

2026年8月の改革では、所得区分の細分化も大きな柱の一つとなっています。現行制度の「大括り」な区分を見直し、より所得に応じたきめ細かな負担を求める構造へと変化します。

現行制度において年収約370万円から770万円の人は「区分ウ」としてひとまとめに扱われています。しかし年収370万円の世帯と770万円の世帯では、実際の経済力に2倍以上の開きがあります。今回の改正では、この区分を「年収370万円から650万円未満」と「年収650万円から770万円」のように分割することが検討されています。

特に影響が大きいのは上位区分に該当する層です。新たに設定される年収650万円から770万円相当の区分については、月額の自己負担上限額が現行の約8万円から約11万円程度へと引き上げられる案が浮上しています。これは上昇率にして約38%という大幅な負担増となります。毎月継続的な治療が必要な場合、年間で36万円以上の負担増となる計算であり、家計への影響は決して小さくありません。

さらに上の所得層である年収約770万円から1,160万円の「区分イ」についても、現在の1区分から3つの区分へと細分化される予定です。具体的には「年収約770万円から950万円」「年収950万円から1,040万円」「年収1,040万円から1,160万円」といった区切りで分けられ、所得が高い区分ほど上限額が高くなるスライド方式が採用されます。現行の区分イの月額上限は約17万円ですが、最も高い区分ではさらに数万円の引き上げが想定されています。

なお、高所得層に対する年間上限が53万円で済むのか、それともより高い金額が設定されるのかについては、現時点では中間所得層の53万円という情報にとどまっています。高所得層には80万円や100万円といった、より高い年間上限が設定される可能性が高いと考えられます。

住民税非課税世帯についても今回は完全な聖域とはなりません。現行の月額上限35,400円から36,300円程度への微増が検討されています。上げ幅は小さいものの、物価高の直撃を受けている低所得層にとっては、数百円の負担増でも生活への影響は無視できません。ただしこの層については、年間上限の設定や多数回該当の仕組みにより、過度な負担増を避けるための配慮が最も手厚く行われる見込みです。

70歳以上の高齢者医療制度への影響

2026年8月の改革において、最も大きな変更を迫られるのが70歳以上の高齢者です。これまで「高齢者は医療費負担が軽い」という認識がありましたが、現役世代との負担の公平性を求める観点から、その前提が大きく覆されることになります。

70歳以上の高齢者のうち、現役並み所得者を除く層には、通院治療に限って自己負担の上限を低く設定する「外来特例」という優遇措置が設けられてきました。現行制度では一般所得者の外来上限は月額18,000円、年間上限は144,000円です。今回の改正ではこの年間上限が引き上げられます。

具体的には、窓口負担が1割の人については年間160,000円へ、窓口負担が2割の人については年間224,000円へと大幅に引き上げられる方針です。特に2割負担層にとっては年間で8万円、率にして約55%もの負担増となります。月額に換算すると毎月約6,700円程度の負担増であり、年金生活者にとっては極めて重い負担と言えます。

政府はこの見直しを「世代間の公平性確保」という観点から説明していますが、高齢者団体や患者団体からは強い反発の声が上がっています。高齢者は若い世代と比較して医療機関を受診する頻度が高く、慢性疾患を複数抱えているケースも多いため、負担増の影響がより深刻になりやすいという指摘があります。

70歳以上であっても年収約370万円以上ある「現役並み所得者」については、すでに現役世代と同じ高額療養費の基準が適用されています。したがって、前述した現役世代向けの所得区分細分化や月額上限引き上げの影響をそのまま受けることになります。年齢に関係なく経済力のある人には高い負担を求めるという「全世代型社会保障」の理念が、具体的な金額として示される形となっています。

高額療養費の対象外となる医療関連コスト

高額療養費制度の見直しを検討する際には、制度の対象外となるコストの存在を忘れてはなりません。入院時の食事代や差額ベッド代といった費用は高額療養費の払い戻し対象とならないため、制度改革とは別に家計を直撃する可能性があります。

入院時食事療養費は長らく1食460円に据え置かれていましたが、食材費の高騰を受けて2024年に1食490円へと引き上げられました。2026年度に向けてはさらなる引き上げが議論されており、1食あたり数十円程度の値上げ案が検討されています。1日3食で30日間入院した場合、数千円規模の追加負担が生じる計算です。

重要なのは、食事代は「医療費」ではなく「生活費」とみなされるため、高額療養費制度の対象外であるという点です。どれだけ高額療養費の上限額を超えた医療費がかかったとしても、食事代は全額が自己負担として請求され続けます。年間上限53万円の恩恵を受けられたとしても、入院が長期化すれば食事代だけで相当な出費となります。

介護分野においても大きな負担増が決定しています。2025年8月からは介護老人保健施設や介護医療院などの多床室を利用する際に、これまで無料だった室料について月額8,000円相当の自己負担が導入されます。年間に換算すると96,000円の支出増となり、高齢の親を施設に入所させている現役世代にとっては、自身の医療費負担増と親の介護費用増が同時に押し寄せる二重の負担となるリスクがあります。

マイナ保険証を活用した制度運用の仕組み

2026年8月からの新制度は「年間上限」「所得区分の細分化」「多数回該当の引継ぎ」など、非常に複雑な計算を必要とするものとなります。この複雑な制度を円滑に運用するために重要な役割を果たすのが、マイナンバーカードによる健康保険証、いわゆるマイナ保険証です。

従来の制度では、高額療養費の限度額適用を受けるためには事前に役所や健康保険組合に申請して「限度額適用認定証」という紙の証書を入手し、医療機関の窓口で提示する必要がありました。しかし制度が複雑化する中、すべての患者が適切な認定証を事前に準備することは困難になっています。

マイナ保険証を利用して医療機関のカードリーダーで「限度額情報の提供」に同意すれば、紙の認定証がなくても自動的にその人の所得区分に応じた限度額が適用されます。窓口での支払いが最初から自己負担限度額内に抑えられるため、後から払い戻しを申請する手間が省けます。

特に新設される年間上限53万円の管理については、複数の医療機関を受診した場合や、転職によって保険者が変わった場合のデータ連携が不可欠です。紙のレシートを集めて手計算で申請するアナログ方式では、この制度は実質的に運用不可能と言えます。

政府はマイナンバー制度のインフラを活用し、保険者が変わった場合でも過去の医療費データや多数回該当のカウント回数を引き継げる仕組みを構築しようとしています。これにより患者自身が複雑な計算をしなくても、システム側で自動的に上限額を判定し、過払い分を還付するか窓口での支払いをストップさせることが可能になります。2026年の制度改革は、マイナ保険証の普及と一体でなければ成立しない制度設計となっているのです。

制度改革をめぐる各方面からの声

高額療養費制度の改革案については、様々な立場から異なる意見が表明されています。それぞれの主張を理解することで、改革の背景にある複雑な事情が見えてきます。

改革を推進する財務省や経済界、そして大企業の健康保険組合は「制度の持続可能性」を最大の理由に挙げています。現役世代の保険料負担はすでに限界に達しており、給与から天引きされる社会保険料の上昇は経済の活力を削ぐことにつながります。高齢者や高所得者に応分の負担を求めることで、現役世代の負担増を食い止めるべきだというのがこの立場の主張です。年間上限53万円という設定も、当初案からは譲歩した結果であり、財政的観点からはより高い負担を求めたかったというのが本音とも言われています。

一方で日本医師会や患者団体は、負担増による「受診抑制」を強く懸念しています。経済的理由から病院に行けない、高額な薬を諦めるといった事態が生じれば、結果的に病状が重症化し、かえって医療費が増大する可能性があります。特にがん患者団体などは、年間上限ができたとしても月ごとの支払いが一時的に増えることで、就労が困難な患者の生活資金が圧迫されると訴えています。

医療機関側は、光熱費や人件費の高騰を賄うための診療報酬引き上げを求める一方で、患者負担の急激な増加には慎重な姿勢を示しています。医療の質を維持しながら患者の負担をどこまで抑えられるか、難しいバランスの中での議論が続いています。

2026年8月に向けて家計で準備すべきこと

2026年8月からの新制度を前に、家計防衛のための準備を進めることが重要です。制度の詳細を理解し、具体的な対策を講じることで、医療費負担増の影響を最小限に抑えることができます。

まず自分自身がどの所得区分に該当するのかを正確に把握する必要があります。新制度では所得区分が細分化されるため、年収370万円から650万円の層と650万円から770万円の層では適用される月額上限が異なります。給与明細や源泉徴収票を確認し、自分の標準報酬月額を把握しておくことで、新制度下での月額上限を予測できます。

医療費のための予備費についても見直しが必要です。これまでは「月10万円あれば安心」と言われてきましたが、今後は年間上限53万円に加えて食事代や差額ベッド代を含め、最低でも年間60万円から70万円程度の流動性資金を医療費専用として確保しておくことが望ましいと考えられます。いつでも引き出せる形での貯蓄を心がけることが、突発的な医療費支出への備えとなります。

民間の医療保険やがん保険についても再点検の価値があります。公的保険の自己負担が増える中、民間保険の役割が相対的に高まる可能性があります。特に通院治療が長期化するケースに対応した保障や、診断時に一時金が支払われるタイプの保険は、年間上限に達するまでの期間の出費をカバーする手段として検討に値します。

マイナンバーカードの取得とマイナ保険証としての利用登録も早めに済ませておくべきです。新制度の恩恵をスムーズに受けるためには、限度額の自動適用や多数回該当の引継ぎといった機能が不可欠であり、これらはマイナ保険証の利用を前提としています。

高額療養費制度改革の今後の見通し

2026年8月の制度改革は、日本の医療保険制度における大きな転換点となります。「低負担・高福祉」の時代から「負担と給付の厳格なバランス」を追求する新たなフェーズへの移行が始まるのです。

年間上限53万円の新設は、一見すると患者にとっての安心材料のように思えます。しかしその実態は月額負担増とセットになった制度変更であり、恩恵を受けられるのは年間の医療費が53万円を超えるほど高額になる重症患者に限られます。大多数の中間所得層にとっては、月々の医療費支払いや単発の入院費用の負担が増加する可能性が高いのが現実です。

今後は2025年8月の第一段階の引き上げ、2026年8月の本格改革、そして2027年8月の完全実施へと段階的に制度が変わっていきます。各段階での詳細な数字や適用ルールについては、引き続き厚生労働省からの正式な発表を注視する必要があります。

制度の仕組みを正しく理解し、個々の家庭で必要な備えを固めることが、この変革の時代を乗り切るための最も確実な方法となります。高額療養費制度の改革は、すべての国民の生活に直結する重要な政策変更です。2026年8月という施行日に向けて、今から情報収集と準備を進めていくことが大切です。

コメント