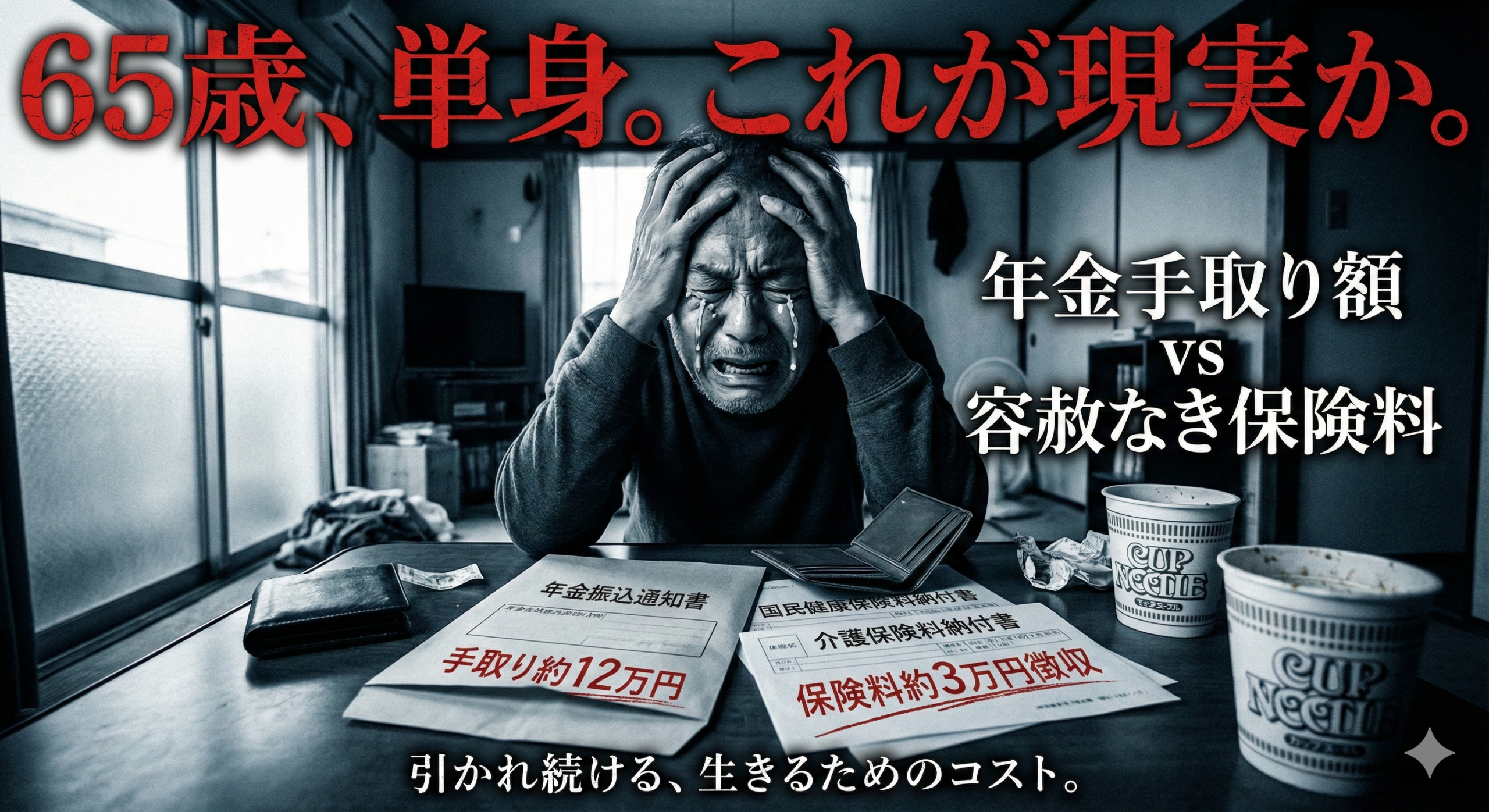

65歳の単身世帯が受け取る年金の手取り額は、国民健康保険料と介護保険料を差し引くと、額面の約80%から93%程度となります。具体的には、年金年額200万円の場合、税金と社会保険料で約26万円が天引きされ、実際に手元に残るのは約174万円、月額にして約14万5,000円です。この「手取り額」を正確に把握することは、老後の家計管理において最も重要なポイントとなっています。

65歳を迎えると、年金受給が本格的に始まる一方で、国民健康保険料や介護保険料といった社会保険料の負担構造が大きく変化します。現役時代は会社が半分を負担してくれた健康保険料が全額自己負担となり、介護保険料も年金から直接天引きされるようになるためです。2025年度(令和7年度)の年金改定では額面で1.9%の増額となりましたが、物価上昇率2.7%には届かず、実質的には購買力が低下している状況にあります。本記事では、65歳単身世帯が直面する年金と手取り額の現実を、国民健康保険料・介護保険料の具体的な計算方法とともに詳しく解説します。この内容を理解することで、ご自身の老後資金計画をより正確に立てることができるようになります。

2025年度の年金改定とは|1.9%増額の実態

2025年度(令和7年度)の公的年金支給額は、前年度と比較して1.9%引き上げられました。この改定により、老齢基礎年金の満額は月額68,000円、年額816,000円となっています。一見すると年金額が増加した良いニュースに思えますが、この数字の背後には複雑な計算メカニズムと、実質的な購買力低下という現実が隠されています。

年金改定率は物価変動率と賃金変動率という2つの指標をもとに決定されます。2025年度の改定で基準となった物価変動率は2.7%、名目手取り賃金変動率は2.3%でした。年金制度には財政の安定を図るため、これら2つのうち低い方の伸び率に合わせて年金額を改定するというルールが存在します。そのため、本来であれば物価上昇分の2.7%が必要なところ、賃金の伸びである2.3%がベースとして採用されることになりました。

さらにこの2.3%から差し引かれるのがマクロ経済スライドによる調整です。マクロ経済スライドとは、少子高齢化の進行に合わせて年金給付水準を自動的に調整する仕組みのことで、2025年度においてはマイナス0.4%の調整率が設定されました。計算式で表すと、名目手取り賃金変動率2.3%からマクロ経済スライド調整率0.4%を差し引いた結果、最終的な年金改定率は1.9%となったのです。

この結果が意味するところは深刻です。年金支給額は額面で1.9%増加しましたが、生活コストの指標である物価変動率2.7%と比較すると、実質的な価値はマイナス0.8%となります。つまり、年金が増えたにもかかわらず、その年金で買えるモノやサービスの量は減少しているということです。65歳の単身世帯にとって、このギャップは貯蓄の取り崩しペースを加速させる直接的な要因となっています。

65歳単身世帯の年金受給額|平均像と男女格差

65歳単身世帯が実際に受け取っている年金額には、加入していた年金制度によって大きな差があります。国民年金(老齢基礎年金)のみを受給する層と、厚生年金を受給する層では、その金額に2倍以上の開きが生じているのが現状です。

老齢基礎年金は、自営業者やフリーランス、専業主婦(夫)として第1号被保険者期間が長かった方が受け取る年金です。令和7年度の満額受給額は月額68,000円、年額816,000円ですが、これは40年間保険料を欠かさず全額納付した場合の金額となっています。実際には学生納付特例期間や免除期間、未納期間が存在するケースが多く、平均的な受給額は月額約5万6,000円から5万7,000円程度で推移しています。この金額は、単身世帯が都市部で生活する場合、家賃を除いても食費と光熱費を賄うのがやっとという水準です。

一方、会社員や公務員として勤務経験がある方は、老齢基礎年金に加えて老齢厚生年金を受け取ることができます。厚生年金受給者の平均年金月額は全体で約14万6,000円となっていますが、この数字を男女別に見ると大きな格差が存在します。男性の平均受給月額は約16万6,000円であるのに対し、女性の平均受給月額は約10万7,000円にとどまっています。男性と比較して約6万円、率にして約36%も低い水準です。

この格差は過去の雇用慣行における賃金差や、結婚・出産に伴う退職による厚生年金加入期間の短さが、数十年の時を経て年金額の差として固定化された結果といえます。女性単身者の月額10万円強という収入は、生活保護基準と近接する水準であり、医療や介護の負担が増加した際に家計が破綻するリスクを常に抱えている状態にあります。

公的年金等控除と基礎控除の仕組み

年金収入から実際に使える手取り額を算出するためには、税金の計算プロセスを理解する必要があります。年金生活者には現役世代とは異なる「公的年金等控除」という特例措置が用意されており、この仕組みが手取り額を大きく左右します。

年金収入は税法上「雑所得」に分類されますが、年金収入全額に税金がかかるわけではありません。給与所得者にとっての給与所得控除にあたるものとして、公的年金等控除が存在します。65歳以上の場合、この控除額は最低でも110万円が保証されています。この数字が意味するところは非常に重要で、年金収入が年間110万円以下であれば、控除後の所得はゼロとなり、所得税も住民税もかかりません。

年金収入が330万円未満の場合、控除額は110万円で固定されます。例えば年金収入が200万円の方であれば、雑所得は200万円から110万円を差し引いた90万円として計算されることになります。年収が330万円以上になると計算式が変わり、収入金額の25%に27万5,000円を加えた額が控除額となりますが、増加ペースは緩やかになるよう設計されており、高所得者ほど税負担が重くなる仕組みとなっています。

公的年金等控除に加えて重要なのが基礎控除です。基礎控除はすべての納税義務者に適用される控除で、合計所得金額2,400万円以下の場合は一律48万円となっています。所得税の計算では、雑所得からこの基礎控除や社会保険料控除を差し引いた金額に税率をかけて税額を決定します。

住民税非課税ラインの重要性|155万円の壁

65歳以上の単身世帯にとって、所得税以上に重要なのが住民税の非課税ラインです。住民税が課税されるか非課税になるかは、単なる数千円の税金の問題にとどまりません。国民健康保険料の軽減適用、高額療養費の自己負担限度額、各種給付金の受給資格など、生活全般に関わる重要な分岐点となるためです。

住民税の非課税基準は自治体によって若干異なりますが、東京23区や大阪市、京都市などの1級地における単身世帯の場合、合計所得金額が45万円以下であれば非課税となります。これを年金収入に逆算すると、公的年金等控除110万円を加えた155万円がラインとなります。65歳以上の単身世帯において、年金収入が年間155万円を超えると住民税の課税対象となり、それに連動してさまざまな負担増が発生するのです。

この155万円というラインを月額に直すと約13万円です。女性の厚生年金平均受給額である約10.7万円はこのラインの内側に収まっていますが、男性の平均受給額である約16.6万円はこのラインを大きく超えています。つまり、平均的な男性厚生年金受給者は住民税課税世帯となり、平均的な女性受給者は非課税世帯となるケースが多いということです。

課税世帯になると、後述する介護保険料が大幅に増加するほか、医療費の窓口負担や高額療養費の上限額にも影響が及びます。わずか数万円の年金差が、年間で数万円から十数万円の負担差につながる可能性があるため、このラインを意識した家計管理が重要となっています。

国民健康保険料の計算方法と負担の実態

65歳から74歳までの単身世帯にとって、家計支出の中で最も重い負担となるのが国民健康保険料です。現役時代の健康保険組合や協会けんぽとは異なり、事業主負担がないため全額が自己負担となります。

国民健康保険料は目的別に複数の部分で構成されています。医療分は病気や怪我をした際の医療費に充てられる基本的な保険料で、後期高齢者支援金分は75歳以上の後期高齢者医療制度を支えるために拠出する支援金です。65歳以上になると介護保険料は別途単独で徴収されるため、国民健康保険料からは介護分が外れ、医療分と支援金分の合計を支払うことになります。

保険料の計算方法は所得割、均等割、平等割の組み合わせで決まります。所得割は加入者の所得に応じて課される部分で、前年の総所得金額等から基礎控除43万円を引いた額に所得割率をかけて算出します。京都市の令和7年度の料率を例にとると、医療分と支援金分を合わせて約12.76%程度という高い率が適用されています。年金収入200万円で所得が90万円の場合、基礎控除43万円を引いた47万円に対して約12.76%がかかるため、所得割だけで年間約6万円の負担が発生します。

均等割は所得に関係なく加入者一人ひとりにかかる定額の保険料で、京都市の場合、医療分と支援金分を合わせて1人あたり年間約4万円弱が設定されています。平等割は一世帯あたりにかかる定額の保険料で、年間約2万4,000円程度です。単身世帯はこの平等割を一人で負担しなければならず、構造的に不利な仕組みとなっています。

国民健康保険料の法定軽減制度

重い保険料負担を緩和するため、国は法定軽減制度を設けています。これは申請不要で、所得が一定基準以下であれば自動的に均等割と平等割が減額される仕組みです。軽減の割合は7割、5割、2割の3段階で設定されています。

7割軽減は最も強力な減免措置で、世帯の総所得金額等が43万円以下の場合に適用されます。単身で年金収入のみの場合、年金収入約153万円から155万円以下であればこの対象となります。年金年額82万円で所得がゼロの方の場合、均等割と平等割の合計約6万4,000円が7割引きされ、約1万9,000円程度まで下がります。

5割軽減は所得がもう少し高い層に適用され、単身世帯の場合、所得が73.5万円以下が基準となります。2割軽減の基準は単身世帯で所得99万円以下です。年金収入200万円で所得90万円の場合、2割軽減の基準を下回っているため均等割・平等割に対して2割の軽減を受けられる可能性がありますが、所得割には軽減がないため、トータルの支払額は依然として年間10万円を超える水準となります。

65歳からの介護保険料|第1号被保険者の負担

65歳の誕生日を迎えた月から、介護保険料の支払い方法が大きく変わります。これまでは給与や国民健康保険の一部として徴収されていたものが、独立した介護保険料として原則年金から天引きされるようになります。これを第1号被保険者としての保険料と呼びます。

介護保険料は住んでいる市区町村が条例で定める基準額をもとに決定されます。基準額はその地域でどれくらいの介護サービスが必要とされているかによって算出されるため、高齢化が進み介護施設が充実している地域ほど高くなる傾向があります。京都市の令和6年度から8年度の基準額は年額85,920円、月額7,160円で、全国平均の月額6,000円台前半と比較してもかなり高い水準にあります。

介護保険料の大きな特徴は、所得に応じた段階別定額制であることです。京都市では国が定める標準的な9段階を大きく超える16段階もの区分を設定し、きめ細かな負担調整を行っています。

住民税非課税世帯に属する方は基準額よりも大幅に低い保険料となります。生活保護受給者や老齢福祉年金受給者は第1段階となり、基準額の0.285倍で年額約24,487円です。年金年額82万円程度で課税年金収入と合計所得の合計が80.9万円を超え120万円以下の層は第2段階となり、基準額の0.43倍で年額約36,945円となります。

一方、本人が住民税課税者になると段階は第6段階以上に跳ね上がります。第6段階で合計所得125万円以下の場合、基準額の1.1倍となり年額94,512円となります。非課税であれば年額3万円から5万円程度で済んでいたものが、課税になった途端に年額9万円から10万円近くへと倍増するのです。

年金年額別の手取り額シミュレーション

税金と社会保険料の仕組みを踏まえ、具体的な年間手取り額を年金収入の水準別に見ていきます。ここでは低年金層、中間層、上位層の3つのモデルで、手元に残る金額を確認します。

低年金層(年金年額82万円・月額約6.8万円)のケース

国民年金満額に近い受給額のケースです。年金収入82万円から公的年金等控除110万円を引くと所得はゼロとなるため、所得税・住民税ともに非課税となります。国民健康保険料は所得がないため所得割は発生せず、均等割と平等割の合計約6万4,000円に対して7割軽減が適用され、年間約1万9,200円程度まで圧縮されます。介護保険料は非課税世帯かつ収入82万円のため第2段階が適用され、年間約3万6,900円です。

年金収入82万円から国保約1.9万円と介護約3.7万円を引くと、残る金額は約76万4,000円となります。月々の手取りは約6万3,700円です。天引き率は約7%と低いものの、月6万円強という絶対額では食費を3万円に抑えても、残り3万円強で光熱費、通信費、医療費、日用品すべてを賄わなければなりません。

中間層(年金年額200万円・月額約16.7万円)のケース

厚生年金受給者の男性平均に近いモデルです。収入200万円から控除110万円を引いた雑所得は90万円となります。住民税は基礎控除43万円を引いた47万円に対して計算され、均等割と所得割を合わせて年間約4万5,000円程度です。所得税は基礎控除48万円や社会保険料控除を差し引いた残りに5%がかかり、年間約1万1,000円程度となります。税金の合計は年間約5万6,000円です。

国民健康保険料は所得90万円が2割軽減基準を下回るため均等割・平等割は2割引きとなりますが、所得割約6万円が加わり、年間約11万1,000円程度となります。介護保険料は本人が課税されており所得90万円のため第6段階が適用され、年間約9万4,500円です。

年金収入200万円から税金約5.6万円、国保約11.1万円、介護約9.5万円を引くと、残る金額は約173万8,000円です。月々の手取りは約14万5,000円となり、額面16.7万円から約2万2,000円が毎月差し引かれています。天引き率は約13%です。

上位層(年金年額300万円・月額25万円)のケース

現役時代の収入が高かった層のモデルです。収入300万円から控除110万円を引いた雑所得は190万円となります。住民税は年間約13万5,000円、所得税は年間約6万5,000円程度まで増加し、税金だけで年間約20万円の負担です。

国民健康保険料は所得190万円では軽減措置がなく、所得割約19万円に均等割・平等割約6.4万円がフルにかかり、年間約25万4,000円となります。介護保険料は合計所得190万円で第8段階となり、基準額の1.6倍で年間約13万7,000円です。

年金収入300万円から税金約20万円、国保約25.4万円、介護約13.7万円を引くと、残る金額は約240万9,000円です。月々の手取りは約20万円となり、毎月5万円、年間約60万円が差し引かれています。天引き率は約20%に達し、収入が多い分だけ社会保険料の応能負担が直撃する構造となっています。

| 年金年額 | 月額(額面) | 天引き合計 | 年間手取り | 月額手取り | 天引き率 |

|---|---|---|---|---|---|

| 82万円 | 約6.8万円 | 約5.6万円 | 約76.4万円 | 約6.4万円 | 約7% |

| 200万円 | 約16.7万円 | 約26.2万円 | 約173.8万円 | 約14.5万円 | 約13% |

| 300万円 | 約25万円 | 約59.1万円 | 約240.9万円 | 約20万円 | 約20% |

インフレが65歳単身世帯の生活に与える影響

手取り額が明らかになったところで、それを実際の生活支出と比較することが重要です。65歳以上単身無職世帯の平均消費支出は月額約15万円から16万円程度とされています。食費が約4万円強、光熱・水道が約1.5万円、住居費が約1.3万円、保健医療が約8,000円、交通・通信が約1.5万円、教養娯楽が約1.5万円という内訳です。

この平均支出16万円を中間層モデルの手取り14.5万円と照らし合わせると、毎月約1万5,000円の赤字が発生する計算になります。平均的な年金を受け取っている単身高齢者が平均的な生活をしようとすると、毎月貯金を切り崩さざるを得ないということです。年間で18万円の赤字が10年続けば180万円、20年なら360万円の老後資金が消えていきます。

2025年の高齢者家計を特に苦しめているのは、消費者物価指数の総合数値2.7%以上に生活必需品の値上げ率が高いことです。高齢者の支出割合が高い生鮮食品やエネルギーの価格上昇は深刻で、節約の余地が少ない項目であるだけに家計へのダメージは直接的です。食費を削るために肉や魚を減らして炭水化物中心にするという節約行動は、低栄養のリスクを高め、結果として医療費や介護費の増大を招くという悪循環に陥る危険性があります。

手取り額を増やすための対策と考え方

厳しい経済環境の中で手取り額を最大化するために、いくつかの戦略的な視点が重要となります。

最も有効な戦略の一つは、可能な限り住民税非課税世帯の枠内に留まることです。ボーダーライン上の層にとって、わずかな所得の差で課税世帯になってしまうと、介護保険料が倍増し、高額療養費の限度額が跳ね上がり、各種給付金の対象外になるという複合的な負担増が発生します。扶養親族の申告漏れがないかの確認や、同居親族との世帯分離の検討など、世帯の課税ステータスを管理することが経済効果につながる場合があります。

65歳以降も就労による収入を得ることも検討に値します。給与収入には給与所得控除(最低55万円)があるため、月数万円のアルバイト収入であれば税負担をほとんど増やさずに手取りをそのまま増やすことが可能です。厚生年金に加入して働けば、将来の受給額を増やすこともできます。

制度に関する知識を深めることも重要です。国民健康保険料の軽減判定や介護保険料の段階設定は自治体によって異なります。自治体から送られてくる決定通知書を確認し、自分がどの所得区分に判定されているかを理解することが、適切な対策を立てる第一歩となります。申請しなければ適用されない減免制度や年金生活者支援給付金の存在を知っているかどうかが、生活防衛の分水嶺となるでしょう。

65歳単身世帯の年金と手取り額を理解するために

65歳単身世帯における年金の手取り額は、国民健康保険料と介護保険料という2つの社会保険料によって大きく削られる構造にあります。年金収入200万円のケースでは額面の約13%、300万円のケースでは約20%が税金と社会保険料として天引きされ、実際に生活に使える金額は額面よりもかなり少なくなります。

特に注意すべきは、住民税の課税・非課税の境界である年金収入155万円のラインです。このラインを超えると介護保険料が大幅に増加するほか、医療費の自己負担にも影響が及びます。また、年金改定率1.9%に対して物価上昇率2.7%という状況は、年金生活者の実質的な購買力が低下し続けていることを意味しています。

老後の家計を安定させるためには、自分の年金額でどれだけの手取りが残るのかを正確に把握し、支出とのバランスを見極めることが不可欠です。国民健康保険料や介護保険料の計算方法、軽減制度の適用条件を理解することで、制度を味方につけた家計管理が可能になります。年金だけに頼らない収入源の確保や、非課税世帯を維持するための工夫など、できる対策を早い段階から検討しておくことが、安心した老後生活への道筋となるでしょう。

コメント